解答汽车消费税是指在中华人民共和国境内生产委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照规定缴纳消费税法律依据中华人民共和国。

法律分析汽车消费税一般是指购置税应纳税额=计税价格×税率如果低于国税总局颁布的最低计税价格则按国税总局规定的最低计税价格计征自用车税率计算价外费用×10%,其中价外费用不含增值税进口车税率计算计税。

汽车消费税的计算方法1我们将车价理解成车价=成本+利润+消费税,假如用a%表示原消费税率,A表示原车价,a%为原消费税率,B表示税调后的车价,b%表示新消费税率2因为税调后汽车的成本和利润基本不变,所以车价。

汽车 消费税 根据车型不同征收不同的费用有两种车型,乘用车和中轻型商用客车 一乘用车消费税税率 1气缸容量小于等于10升,汽车消费税税率是1% 2气缸容量大于10升小于等于15升,汽车消费税税率是3% 3。

法律分析汽车消费税是1994年国家税制改革中新设置的一个税种从2008年9月1日起调整只针对厂家征收的汽车消费税政策,包括提高大排量乘用车的消费税税率,以及降低小排量乘用车的消费税税率法律依据中华人民共和国消费。

汽车消费税调整对象一是提高大排量乘用车的消费税税率,排气量在30升以上至40升含40升的乘用车,税率由15%上调至25%,排气量在40升以上的乘用车,税率由20%上调至40%二是降低小排量乘用车的消费税税率。

其中,汽车消费税的一般计算公式为购车总额含增值税金额÷117×税率应缴汽车消费税目前,我国进口汽车的消费税主要从经销商处征收,因此进口汽车的车价种往往包含了一部分税金应缴消费税购车总额即包含增值税金额。

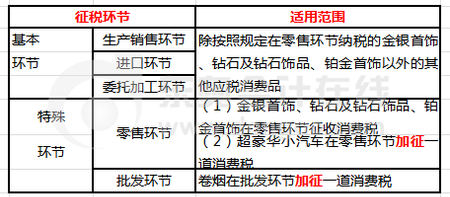

税率为25%40升以上的,税率为40%2中轻型商用客车统一按税率5%征收3超级豪华小汽车零售价格为130万及以上的乘用车中轻型商业客车按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%一。

汽车消费税是国家税制改革中新设置的一个税种从2008年9月1日起调整只针对厂家征收的汽车消费税政策,包括提高大排量乘用车的消费税税率,以及降低小排量乘用车的消费税税率汽车消息税的调整,影响到价格市场产业和国家。

汽缸容量小于10L的轿车税率为3%,汽缸容量大于或等于10L小于22L的轿车税率为5%,汽缸容量大于或等于22L的轿车税率为8%,轻型越野车汽缸容量小于24L的税率为5%汽车消费税是价内税,是针对厂家征收法律依据。

汽车消费税指的是购置税应纳税额=计税价格乘税率如果低于国税总局颁布的最低计税价格则按国税总局规定的最低计税价格计征自用车税率计算价外费用乘10%,其中价外费用不含增值税进口车税率计算计税价格=关税完税价。

假设排量40L以上的某进口车原价为115万元,则消费税增加以后的预算价为120%÷140%×115=15333万本次新增的汽车消费税将主要影响高端进口汽车,目前我国进口汽车需要交纳的税金有关税增值税消费税其。

法律依据中华人民共和国消费税暂行条例第二条 消费税的税目税率,依照本条例所附的消费税税目税率表执行消费税税目税率的调整,由国务院决定消费税税目税率表九小汽车1乘用车 1气缸容量排气量。

法律分析汽车消费税根据车型不同征收不同的费用有两种车型,乘用车和中轻型商用客车乘用车这种车型,根据其气缸容量的大小分为7类,征收不同标准的消费税中轻型商用客车的汽车消费税税率固定,不受其他因素影响汽。

新车购置税=购车价格含税价格117*10%汽车消费税是1994年国家税制改革中新设置的税种,被纳入1994年1月1日起施行的中华人民共和国消费税暂行条例在普遍征收商品增值税的基础上,选取少数消费品再征收一项消费。

对超豪华小汽车,在生产进口环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%法律依据中华人民共和国消费税法征求意见稿第四条 消费税实行从价计税从量计税,或者从价和从量复合计税。

应纳税额=零售环节销售额不含增值税,下同×零售环节税率国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算消费税应纳税额计算公式应纳税额=销售额×生产环节税率+。

应纳税额=零售环节销售额不含增值税,下同×零售环节税率国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算消费税应纳税额计算公式应纳税额=销售额×生产环节。